Para que serve a DRE?

A DRE é uma ferramenta contábil utilizada para verificar a saúde financeira de uma empresa, ou seja, ela mostra qual lucro (ou prejuízo) a empresa terá se conseguir realizar o que está sendo planejado. Esse tipo de controle financeiro ajuda os gestores a terem uma visão mais realista sobre as decisões que devem ser tomadas, a fazer provisões mais realistas e a saber se existe viabilidade econômica para determinados investimentos, por exemplo.

Como fazer uma DRE?

Os tópicos que devem ser discriminados em uma DRE, assim como a ordem das informações que constam da sua estrutura, são definidas por lei, portanto, não há margem para alterações ou personalização de conteúdo, independentemente do porte da empresa em questão.

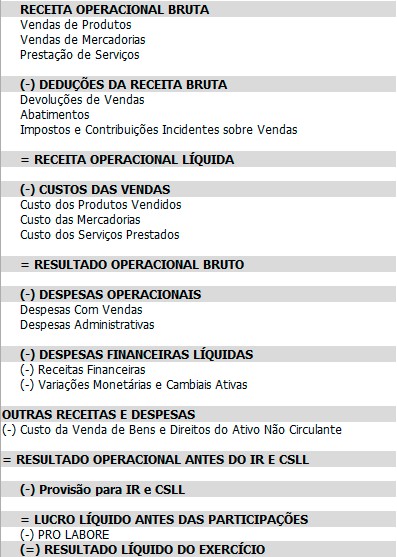

A estrutura da DRE segue o seguinte esquema:

- Na primeira linha é apresentada a Receita Bruta de Vendas e dela são deduzidas as devoluções de vendas, os abatimentos, os descontos comerciais cedidos e os impostos. A esse resultado dá-se o nome de Receita Líquida de Vendas;

- Dessa Receita Líquida, deduz-se o custo das mercadorias e dos serviços vendidos, chegando-se ao Lucro Bruto;

- Do Lucro Bruto, subtraem-se todas as despesas operacionais, financeiras, operacionais, gerais e administrativas. Inversamente, acrescentam-se aí as receitas operacionais e, então, chega-se ao Lucro (ou Prejuízo) Operacional Líquido.

- A partir desse resultado, serão acrescentados (ou dele deduzidos) os resultados não operacionais, tais como as participações de debenturistas, empregados, administradores, partes beneficiárias, etc. Chega-se então ao Lucro Líquido do Exercício (LLE), objetivo final de toda DRE.

Modelo exemplificativo de DRE

Fonte: https://www.nibo.com.br