Casa própria

Diretor da Associação Nacional dos Executivos de Finanças, Administração e Contabilidade (Anefac), Miguel de Oliveira concorda que o trabalhador irá se beneficiar da medida, mas fala que os financiamentos para a compra da casa própria vão ficar mais caros. “O rendimento irá dobrar, de 3% para 6%, mas isso penalizará o trabalhador de baixa renda, que consegue adquirir imóveis com os recursos do FGTS. Na medida que os juros sobem, o financiamento vai ficar mais caro”, diz.

O impacto entre os trabalhadores com renda mais baixa deve ser alto justamente porque cerca de 70% dos trabalhadores que têm conta ativa no FGTS ganham até quatro salários mínimos. “Essa medida afetará, se aprovada, todos os financiamentos do FGTS, inclusive os do Minha Casa, Minha Vida. A partir do momento que o FGTS tem um custo maior, os financiamentos também terão juros maiores e o trabalhador não vai poder pegar esse financiamento”, diz o presidente do Sindicato da Indústria da Construção do Estado da Bahia (Sinduscon-BA), Carlos Henrique Passos. “A mudança, aparentemente boa para o trabalhador, é péssima para o governo, que já tem um déficit no orçamento”, avalia.

A Caixa Econômica Federal, que administra as contas do fundo, estima que a mudança acarretaria um aumento de até 37,7% nas prestações dos novos contratos de compra da casa própria, já que os juros também seriam reajustados.

O presidente da Central Única dos Trabalhadores na Bahia (CUT-BA), Cedro Silva, diz que não adianta beneficiar o trabalhador por um lado e prejudicar por outro. “Não adianta aumentar no FGTS e elevar os juros do financiamento da casa própria”, afirma o sindicalista.

Senado

O projeto de lei ainda depende da aprovação do Senado e, segundo o líder do PT no Senado, Humberto Costa (PE), há possibilidade de alterações. “O Senado tem autonomia para mudanças, com a volta para a Câmara e, quem sabe, a construção de unidade”.

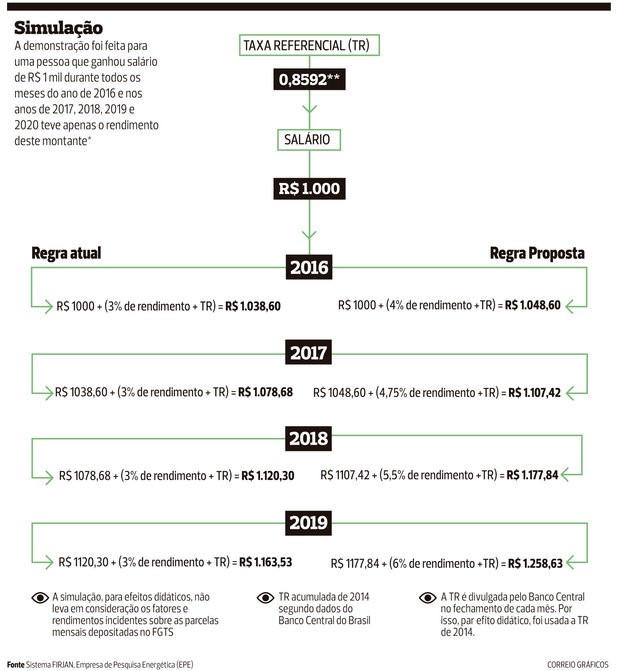

O que o projeto muda do FGTS

O que é o FGTS?

Criado em 1967, o Fundo de Garantia do Tempo de Serviço (FGTS) é composto por contas abertas no nome de cada trabalhador, nas quais os empregadores depositam mensalmente o equivalente a 8% do salário bruto pago ao empregado. O FGTS não é descontado do salário, pois é uma obrigação do empregador. Os depósitos são efetuados até o dia 7 do mês subsequente.

Algo mudou com relação ao saque da verba do FGTS?

Não. O trabalhador pode sacar em momentos específicos, como o da aquisição da casa própria ou da aposentadoria e em situações de dificuldades, como a demissão sem justa causa ou doenças graves. O trabalhador pode utilizar o FGTS para a moradia na aquisição de imóvel novo ou usado, construção, liquidação ou amortização de dívida.

Como é feita hoje a correção das contas do FGTS?

Atualmente, a correção é baseada na taxa referencial (TR), mais juros de 3% ao ano. A atualização dos valores é feita todo dia 10.

O que muda se o projeto for aprovado?

A remuneração do FGTS será a mesma que vale para a poupança, que é TR mais 0,5% ao mês, se a Selic for superior a 8,5% ao ano; ou taxa referencial mais 70% da Selic ao ano, se a Selic estiver em até 8,5%. Na prática, a mudança aumenta o rendimento de 3% para 6% ao ano. A nova taxa valerá para depósitos feitos a partir de 2016. Para entrar em vigor, além de ser aprovada pelo plenário da Câmara, a proposta precisa passar pela aprovação dos senadores e ser sancionada pela presidente Dilma Rousseff.

Por que a forma atual de correção é criticada?

O modelo atual vem gerando prejuízos para os trabalhadores, ao não garantir sequer uma remuneração equivalente à da poupança. Os defensores argumentam que a TR não deveria ser utilizada como índice de atualização monetária uma vez que, desde 1999, vem sofrendo considerável redução, deixando de acompanhar a inflação. Na prática, o dinheiro depositado no Fundo perde valor todos os anos.