a) verificar se as obrigações fiscais foram cumpridas;

b) tomar as medidas administrativas e judiciais cabíveis para obrigar os infratores ao cumprimento dessas obrigações; e

c) estabelecer medidas de controle quanto ao cumprimento ou não das obrigações.

O sistema tributário em nosso país é extremamente complexo, temos tributos de competência Federal, Estadual e municipal. O Código Tributário Nacional conceitua tributo como sendo toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

Para cada tributo incidente os contribuintes deverão cumprir obrigações tributárias sendo estas divididas em obrigação principal e obrigação acessória.

- Obrigação Principal: É aquela que tem por objeto entregar certo montante em dinheiro para os cofres públicos, ou seja, constitui o ato de pagar o tributo.

- Obrigação Acessória: Tem por objeto deveres instrumentais ou formais que propiciam ao Poder Público o fiel cumprimento da prestação tributária e a sua consequente fiscalização, tem por escopo viabilizar o cumprimento da obrigação principal.

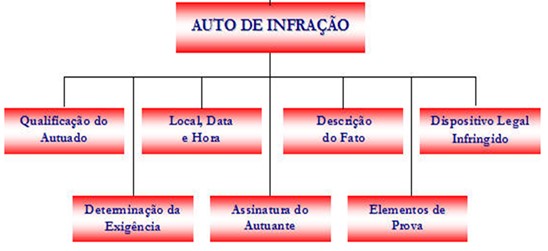

Autoridade administrativa que presidir qualquer diligência de fiscalização deverá lavrar termo para documentar início do procedimento. Encerrada a fiscalização, sendo apurado alguma irregularidade fiscal, é lavrado um auto de infração pelo agente fiscal de rendas, instrumento utilizado para formalizar o crédito tributário devido pelo sujeito passivo ao Fisco. Ele apresenta os seguintes requisitos:

Para evitar as consequencias de uma auto de infração os contribuintes devem ficar atentos aos principais motivos que levam a sua lavratura e a partir daí tentar evitá-los:

a) problemas vinculados a falta de inscrição nos respectivos órgãos, como exemplo, inscrição estadual;

b) falta de emissão de documento fiscal ou emissão com erros;

c) falhas na escrituração fiscal; e

d) deixar de enviar as declarações exigidas pela legislação de regência do tributo.

Diante de todo cenário que se apresenta nos resta concluir que o conhecimento e atualização contínua do próprio contribuinte, bem como dos profissionais que lhe assessoram constituem a maior arma para evitar o pagamento de multas, perda de inscrição, dentre outras penalidades impostas por meio do auto de infração.

Fonte: IOB News