ANEXO II

AUTOPEÇAS

|

ITEM |

CEST |

- |

Descrição |

|

999.0 |

01.999.00 |

- |

Outras peças, partes e acessórios para veículos automotores não relacionados nos demais itens deste anexo |

ANEXO III

BEBIDAS ALCOÓLICAS, EXCETO CERVEJA E CHOPE

|

ITEM |

CEST |

NCM |

Descrição |

|

999.0 |

02.999.00 |

2205 2206 2207 2208 |

Outras bebidas alcoólicas não especificadas nos itens anteriores |

Anexo XXIX

VENDA DE MERCADORIAS PELO SISTEMA PORTA A PORTA

|

ITEM |

CEST |

NCM |

Descrição |

|

999.0 |

28.999.00 |

- |

Outros produtos comercializados pelo sistema de marketing direto porta-a-porta a consumidor final não relacionados em outros itens deste anexo |

Para evitar erros na emissão do documento eletrônico é necessário correr contra o tempo para alterar o cadastro de mercadorias para incluir o CEST nos parâmetros das operações fiscais até 30 de setembro de 2016.

Confira alguns exemplos de CEST, conforme anexos ao Convênio ICMS 92/2015:

ANEXO II

AUTOPEÇAS

|

ITEM 4.0 |

CEST 01.004.00 |

NCM 3923.30.00 |

DESCRIÇÃO Reservatórios de óleo |

ANEXO XXI

PRODUTOS DE PERFUMARIA E DE HIGIENE PESSOAL E COSMÉTICOS

|

ITEM 9.0 |

CEST 20.009.00 |

NCM 3304.10.00 |

DESCRIÇÃO Produtos de maquiagem para os lábios |

|

Mamadeiras |

ANEXO XXIX

VENDA DE MERCADORIAS PELO SISTEMA PORTA A PORTA

|

ITEM 33.0 |

CEST

|

NCM

|

DESCRIÇÃO Mamadeiras |

Neste exemplo observamos que a NCM 3923.30.00 pode ser enquadrada no Anexo II de Autopeças, Anexo XXI Produtos de perfumaria, higiene pessoal e cosméticos e no Anexo XXIX Sistema de venda de mercadorias porta a porta. Portanto, é necessário que o contribuinte analise com critério através da NCM, descrição da mercadoria e operação para identificar em qual segmento se enquadra. Se for mamadeira poderá se enquadrar no segmento de produtos de perfumaria, higiene pessoal e cosméticos, assim utilizará o CEST 20.063.00, desde que não seja venda de mercadorias pelo sistema porta a porta. Se for venda pelo sistema porta a porta deverá utilizar o CEST28.033.00.

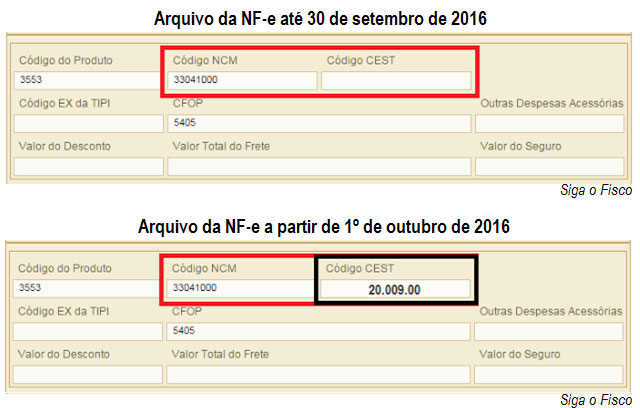

A seguir exemplo do campo CEST da NF-e.

O CEST - Código Especificador da Substituição Tributária será exigido a partir 1º de outubro de 2016 e o contribuinte que não atualizar o cadastro de mercadorias até 30 de setembro de 2016 para incluir esta informação, poderá ser surpreendido com a rejeição dos arquivos dos documentos fiscais eletrônicos (NF-e, NFC-e, e-SAT).

Se a ausência do CEST bloquear a emissão da NF-e, os contribuintes terão suas operações paralisadas.

Desta vez, o impacto na economia com impossibilidade de emitir documento fiscal será maior do que aquele vivenciado em janeiro de 2016, período em que entrou em vigor o Diferencial de Alíquotas sobre as operações interestaduais destinadas a pessoa não contribuinte do ICMS (EC 87/2015).

No que diz respeito aos impactos da exigência do CEST, ao contrário do que ocorreu com o DIFAL, as medidas de proteção ao contribuinte devem ocorrer antes do final de setembro de 2016.

O DIFAL instituído pela Emenda Constitucional 87/2015 entrou em vigor em 1º de janeiro de 2016, mas a suspensão da cobrança para as empresas do Simples Nacional ocorreu somente com a publicação de Medida Cautelar do STF em 17 de fevereiro de 2016. “Até esta data o efeito da norma já tinha causado muito estrago”, de tal forma que várias micro e pequenas empresas fecharam as portas.

As regras de cálculo e partilha do DIFAL da EC 87/2015 são tão complexas, que muitas lojas virtuais encerraram as atividades.

“O ato de criar regras e exigências fiscais é muito fácil, mas infelizmente não temos esta mesma facilidade na operacionalização”.

A uniformização da lista de mercadorias sujeitas às regras de substituição tributária do ICMS é muito bem vinda, mas o que se discute é o tempo que o contribuinte não teve para fazer as devidas adaptações nos cadastros para incluir o CEST.

Com a uniformização da lista de mercadorias sujeitas ao ICMS substituição tributária, desde 1º de janeiro de 2016 os Estados e o Distrito Federal não podem cobrar ICMS-ST se a mercadoria não constar da lista anexa ao Convênio ICMS 92/2015.

Surgimento do CEST - Código Especificador da Substituição Tributária:

A figura tributária do CEST surgiu com a publicação do Convênio ICMS 92/2015, em 28 de agosto de 2015.

Mas a lista completa do CEST somente veio com a publicação do Convênio ICMS 146/2015, em 15 de dezembro de 2015, que alterou o Convênio ICMS 92/2015.

Em 14 de julho 2016, com o advento da publicação do Convênio ICMS 53/2016, a lista do CEST sofreu alteração significativa.

Os Estados e o Distrito Federal demoraram muito para adequar a legislação interna às regras do Convênio ICMS 92/2015. São Paulo, por exemplo, publicou o Decreto nº 61.683/2016 apenas em 25 de maio de 2016, mas ainda não adaptou o regulamento do ICMS às alterações promovidas pelo Convênio ICMS 53/2016., que alterou o Convênio ICMS 92/2015.

Linha do tempo da prorrogação de exigência do CEST

Convênio ICMS 139/2015, publicado em 07 de dezembro de 2015 prorrogou a exigência do CEST de 1º de janeiro de 2016 para 1º de abril de 2016; vale lembrar que nesta data o CONFAZ ainda não havia divulgado todas as informações do CEST, que somente ocorreu com a publicação do Convênio ICMS 146, em 15 de dezembro de 2016;

Convênio ICMS 16/2016, publicado em 28 de março de 2016, prorrogou a exigência do CEST de 1º de abril de 2016 para 1º de outubro de 2016.

Confira aqui a lista completa do CEST.

Fonte: Siga o Fisco