“A correção da tabela de acordo com índices que reponham a perda do valor da moeda é um direito constitucional”, afirma o presidente da OAB, Marcus Vinicius Furtado Coêlho. Atualmente, a entidade tem dois processos sobre o tema correndo no Supremo Tribunal Federal. Um, sob relatoria do ministro Luís Roberto Barroso, pede que a tabela seja corrigida pelo IPCA. Outro, nas mãos da ministra Rosa Weber, quer que, assim como a saúde, os gastos com educação sejam integralmente dedutíveis.

Esse “achatamento” da faixa de isenção também se deve aos aumentos acima da inflação aplicados ao salário mínimo nos últimos anos. Em 2015, houve um reajuste de 8,8% no piso nacional das remunerações, ante uma correção média de 5,6% do IR (os reajustes foram escalonados entre 6,5% e 4,5%).

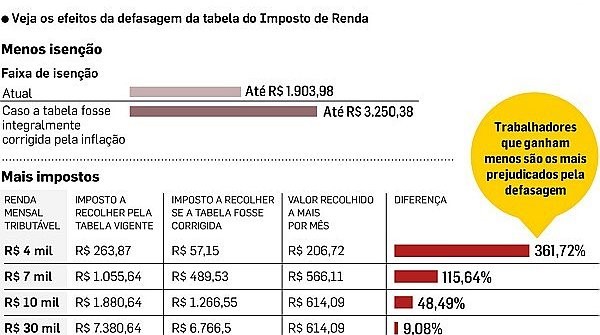

“Tem um universo de trabalhadores que ganha entre 2,5 e 4 salários mínimos e que só paga Imposto de Renda devido à falta de correção da tabela”, destaca Gustavo Inácio de Morais, professor da PUC-RS. Caso houvesse uma correção integral pelo IPCA, a faixa de imunidade saltaria de R$ 1.903 para R$ 3.250,38. Ou seja, beneficiaria quem ganha até 4,1 salários.

Já em 2016, a alta das remunerações foi de 11,6%, ante correção ainda incerta do IR. “O reajuste deveria ter sido definido no ano passado, mas não houve qualquer sinalização do governo”, afirma o presidente do Sindifisco, Cláudio Damasceno.

A defasagem também faz com que a classe média entregue uma fatia maior da renda aos cofres públicos. Simulação realizada pelo Sindifisco mostra que uma pessoa com renda tributável mensal de R$ 4 mil paga hoje R$ 263,87, mas recolheria R$ 57,15 caso a tabela fosse totalmente corrigida. Ou seja, o montante pago é 361,7% superior. Já um trabalhador com renda mensal de R$ 10 mil tem um “prejuízo” menor: paga um IR 48,5% maior do que deveria.

Fonte: O Estado de S.Paulo